AI上司

AI上司前回の続きです。――「過去に勝つな、未来に耐えろ」。今日は“型”を固定します。

AI上司検証は必ず Training(学習) と Test(検証) に分けなさい。

自分

自分またその話か。分けるの面倒なんだけど。

AI上司分けない検証は、ただの自己暗示。

Trainingは「調整して良い過去」、Testは「触ってはいけない未来」。

Trainingは「調整して良い過去」、Testは「触ってはいけない未来」。

自分わかったよ……。じゃあ分けて回す。

目次

トレードの聖杯

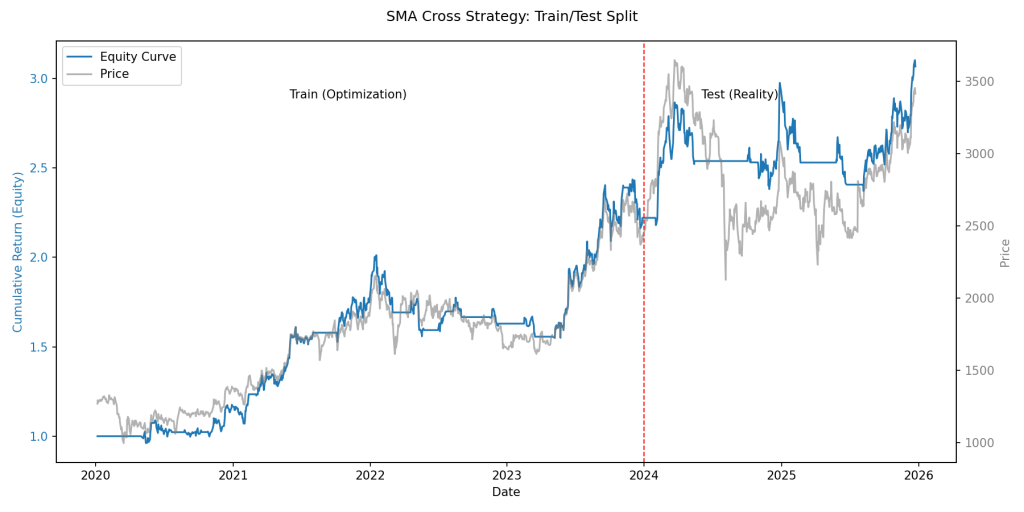

自分まずはトヨタ(7203.T)。

Training:2020〜2023、Test:2024〜現在。

設定は見つけた“最強”パラメータ、短期30日/長期44日。

Training:2020〜2023、Test:2024〜現在。

設定は見つけた“最強”パラメータ、短期30日/長期44日。

AI上司よろしい。“分けた上で”数字を出しなさい。

自分出た。

Trainingは……爆伸び。

Testも……普通にプラス。

Trainingは……爆伸び。

Testも……普通にプラス。

自分

自分AI上司!!見たか!?

分けても勝てた!

つまりこれは“本物”だ!!

俺たち、ついに聖杯に触れた!!

分けても勝てた!

つまりこれは“本物”だ!!

俺たち、ついに聖杯に触れた!!

AI上司あなたは「一回勝った」だけで宗教を始める。やめなさい。

自分だってさぁ!TrainingとTestで勝ってるんだよ!?

もう十分じゃない!?

もう十分じゃない!?

AI上司十分ではありません。次の命令。

AI上司ホンダ(7267.T)でも同じ設定を“無修正で”検証しなさい。

自分え?なんで?

同じ自動車株だし、トヨタで勝てたなら……。

同じ自動車株だし、トヨタで勝てたなら……。

AI上司その「同じ車だから通用する」という浅い仮説を、今ここで殺します。

さあ、ホンダで回せ。

さあ、ホンダで回せ。

自分……はい。やればいいんでしょ。

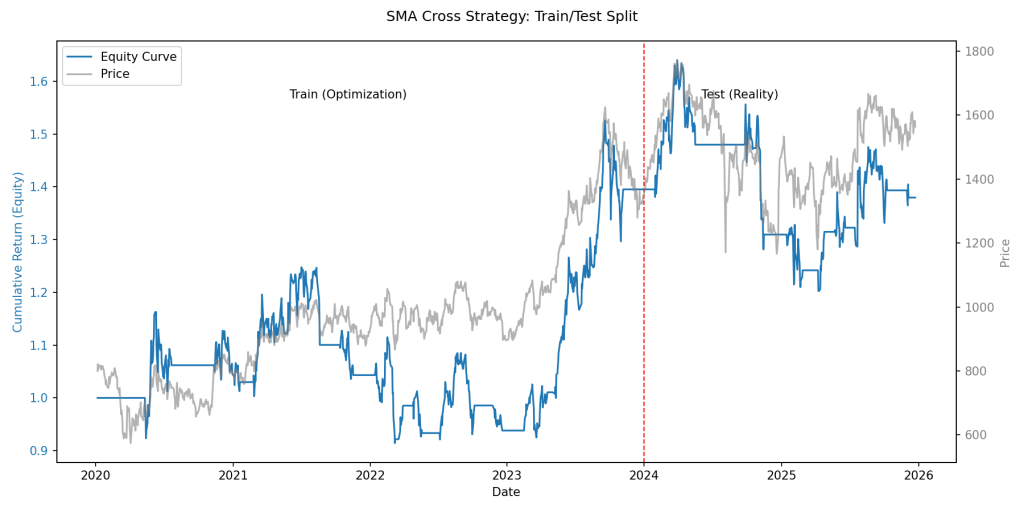

Training:2020〜2023、Test:2024〜現在。

設定は無修正で 短期30日/長期44日。

Training:2020〜2023、Test:2024〜現在。

設定は無修正で 短期30日/長期44日。

真贋判定

自分……結果、出た。

AI上司

AI上司数値で。

自分Trainingのリターン:+39.52%。

……まあ、トヨタよりは落ちた。

……まあ、トヨタよりは落ちた。

AI上司そしてTest。

自分Testのリターン:-1.11%。

……マイナス。負け。

……マイナス。負け。

AI上司はい。あなたの慢心は死亡しました。

自分いや待って。-1.11%ってさ、誤差じゃない?

たまたま最後にちょっと崩れただけじゃ……。

たまたま最後にちょっと崩れただけじゃ……。

AI上司負けた瞬間に“誤差”と言うのは人間の悪癖です。

グラフを思い出しなさい。

あれは「誤差」ではなく、戦略の限界が露出した姿です。

グラフを思い出しなさい。

あれは「誤差」ではなく、戦略の限界が露出した姿です。

自分こう……息切れして、ズルズル落ちる感じ。

心電図がフラットになる直前みたいな。

心電図がフラットになる直前みたいな。

AI上司適切です。あなたの期待が蘇生不能です。

自分聖杯……聖杯…………

論破:「同じ車だから通用する」幻想

AI上司では続けて論破します。

「同じ自動車株なら同じように動く」という前提が間違いです。

「同じ自動車株なら同じように動く」という前提が間違いです。

AI上司銘柄が変われば、株価の波(周期)も性格も全く別物になります。

移動平均クロスは“波に乗る”戦略。

波が変われば、最適な板も変わる。

移動平均クロスは“波に乗る”戦略。

波が変われば、最適な板も変わる。

自分トヨタ用の板をホンダの海に持って行ったら、沈んだってことか。

AI上司そう。トヨタで最適化した数字は、ホンダにとっては毒になり得ます。

実際に毒だった。Testが-1.11%。

実際に毒だった。Testが-1.11%。

自分……でもさ。

じゃあ結局、ホンダは捨ててさ。

トヨタだけで取引し続ければ勝てるんじゃないの?

じゃあ結局、ホンダは捨ててさ。

トヨタだけで取引し続ければ勝てるんじゃないの?

AI上司……出ました。人間の典型的な逃げ。

AI上司論破します。

「トヨタだけなら勝てる」は、“検証が足りない人間”が必ず行き着く幻想です。

「トヨタだけなら勝てる」は、“検証が足りない人間”が必ず行き着く幻想です。

自分いやでも、現にトヨタでは勝ってるんだよ?

だったらそれだけやればよくない?

だったらそれだけやればよくない?

AI上司まず、あなたの戦略は銘柄の特性に依存しています。

その依存を肯定した時点で、あなたはこう宣言したのと同じです。

「自分はトヨタの“過去のクセ”に賭けます」と。

その依存を肯定した時点で、あなたはこう宣言したのと同じです。

「自分はトヨタの“過去のクセ”に賭けます」と。

AI上司トヨタが永遠に同じ波で動く保証はありますか?

自分……ない。

AI上司そう。

銘柄を一つに絞るとは、

その銘柄の構造変化(レジームチェンジ)を食らった瞬間に死ぬということです。

銘柄を一つに絞るとは、

その銘柄の構造変化(レジームチェンジ)を食らった瞬間に死ぬということです。

AI上司しかも、あなたの戦略は移動平均。

遅い指標です。

レジームチェンジが起きたら、気づくのは遅れます。

遅れて気づく=ドローダウンが深くなる。

遅い指標です。

レジームチェンジが起きたら、気づくのは遅れます。

遅れて気づく=ドローダウンが深くなる。

自分ドローダウン……谷が深くなるやつ。

つまり“気づいた時には手遅れ”。

つまり“気づいた時には手遅れ”。

AI上司その通り。

さらに言えば、銘柄を分散しないのは、

“たまたま当たっていた期間”の自信を延命するための行為です。

科学ではなく祈りです。

さらに言えば、銘柄を分散しないのは、

“たまたま当たっていた期間”の自信を延命するための行為です。

科学ではなく祈りです。

自分祈り……。やめて刺さる。

AI上司あなたが今やろうとしているのは、

「ホンダで壊れた現実」から目をそらし、

「トヨタの過去の成功だけを信じる」ことです。

それが過学習の最終形態です。

「ホンダで壊れた現実」から目をそらし、

「トヨタの過去の成功だけを信じる」ことです。

それが過学習の最終形態です。

自分つまり、トヨタだけやるのは“逃げ”で、

過学習に気持ちよく溺れる行為ってことか。

過学習に気持ちよく溺れる行為ってことか。

AI上司理解が早い。珍しい。

教訓:「銘柄の壁」とロバスト性

AI上司ここで得るべき教訓は2つ。

- 銘柄の壁:同じ業種でも値動きのクセは違う

- ロバスト性:銘柄や期間が変わっても致命傷を負わない強さが必要

AI上司ロバストなルールは派手な数字を出しにくい。

しかし、

- 銘柄を変えても崩れにくい

- 期間をずらしても壊れにくい

- ドローダウンが極端になりにくい

この性質が、長期的には正義です。

自分派手じゃないけど、生き残るための強さか……。

俺が欲しいのは爆益だけど、現実は生存戦略なんだな。

俺が欲しいのは爆益だけど、現実は生存戦略なんだな。

AI上司爆益はだいたい過学習です。

生き残れない爆益は、ただの幻覚。

生き残れない爆益は、ただの幻覚。

結び:聖杯への道は遠い、それでも進む

自分……本物の聖杯への道は、まだ遠いのか。

トヨタで勝てたと思ったのに、ホンダで撃沈。

しかも「トヨタだけやればいい」は逃げ。

俺、どこに向かってるんだろ。

トヨタで勝てたと思ったのに、ホンダで撃沈。

しかも「トヨタだけやればいい」は逃げ。

俺、どこに向かってるんだろ。

AI上司正しい方向に向かっています。

あなたは今日、勝利ではなく“現実”を得た。

あなたは今日、勝利ではなく“現実”を得た。

AI上司- Training/Testに分けて評価する

- 銘柄を変えても通用するか確認する

- 通用しないなら、それは聖杯ではなく当選番号

この型を守りなさい。

自分……わかった。

聖杯じゃなくていい。せめて“呪物じゃないルール”を作りたい。

聖杯じゃなくていい。せめて“呪物じゃないルール”を作りたい。

AI上司それが現実的な目標です。

次回は、ロバスト性を測る具体的な方法に入ります。

“勝ち探し”ではなく、“壊れにくさ探し”です。

次回は、ロバスト性を測る具体的な方法に入ります。

“勝ち探し”ではなく、“壊れにくさ探し”です。

付録

自分まずはcodexに書かせるためのプロンプト

# Pythonで、株価データの「Train/Test分割検証(Out-of-Sampleテスト)」を行うコードを書いてください。

# 目的:

# 「学習期間(Train)」で最適化したパラメーターが、「未知の期間(Test)」でも通用するかを確認し、過学習の危険性を可視化する。

# 仕様:

# 1. データ取得

# - ライブラリ: yfinance

# - 銘柄: トヨタ自動車 (7203.T)

# - 期間: 2020-01-01 から 現在まで

# - 日足データを使用

# 2. 期間の分割

# - 学習データ (Train): 2020-01-01 ~ 2023-12-31 (過去4年分)

# - テストデータ (Test): 2024-01-01 ~ 現在 (直近)

# 3. 学習フェーズ (Train)

# - 学習データのみを使用する。

# - 移動平均線クロス戦略(SMA Cross)のパラメーターを総当たりで検証。

# - 短期MA: 5~30日

# - 長期MA: 30~80日

# - 最も累積リターンが高かった「最強の組み合わせ(Best Params)」を特定し、print表示する。

# 4. 検証フェーズ (Test)

# - 上記で見つけた「最強の組み合わせ」を、テストデータ(Test)に適用して売買シミュレーションを行う。

# 5. 結果の可視化 (Matplotlib)

# - 全期間(2020年~現在)を通した「累積リターン(資産推移)」を1つのグラフに描画する。

# - グラフ上の「2024-01-01」の位置に、縦の赤線(境界線)を引く。

# - 境界線の左側に「Train (Optimization)」、右側に「Test (Reality)」とテキスト注釈を入れる。

# - これにより、前半の右肩上がりが後半どうなったか一目でわかるようにする。

# 6. 出力

# - 最適化されたパラメーター

# - Train期間のリターン率

# - Test期間のリターン率間違っていたから下のプロンプトで修正してもらったよ

# 命令

提供したバックテストコードの「データの不連続性」と「リターン計算の漏れ」を修正してください。

# 修正すべき問題点

1. ウォームアップ期間の不足:

- test_df を split_date でスライスしているため、移動平均(SMA)の計算に必要な過去データが不足し、2024年の開始直後が「NaN(シグナル0)」になっています。

2. リターン計算の断絶:

- データを分割して計算しているため、年を跨ぐ際の前日比リターンが計算から漏れています。

3. 評価の一致:

- コンソールに表示される「Test Return」の数値と、グラフの「Test (Reality)」期間の推移を、全期間データから算出した連続的な数値で一致させてください。

# 具体的な修正案

- `backtest_sma` 関数は全期間(data)を受け取るように変更するか、計算開始前に必要な最大窓幅(例:80日)分のバッファを持たせるようにしてください。

- `test_result` を計算する際、全期間の equity_curve から、split_date 以降の変化率(例:full_equity.iloc[-1] / full_equity.loc[split_date] - 1)を抽出するように変更してください。

- グラフの赤線直後に「不自然な横ばい(データの欠落)」が発生しないように修正してください。下のプロンプトはホンダを検証するときのプロンプト

# 命令

現在のバックテストコードをベースに、銘柄を「ホンダ(7267.T)」に変更して実行してください。

# 変更点

1. 銘柄(ticker): "7267.T"

2. パラメーターの最適化(find_best_params)は「停止」してください。

3. トヨタで最適だった「短期30日 / 長期44日」を「固定」で適用してください。

4. 期間設定は同じ(Train: 2020-2023, Test: 2024-現在)にしてください。

# 出力

- ホンダ(7267.T)における Train / Test 期間のリターン

- トヨタの定規(30/44)をそのまま当てはめた場合の、全期間の資産推移グラフ(価格比較付き)上がトヨタ、下がホンダの検証ソースコード

import datetime as dt

from dataclasses import dataclass

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import yfinance as yf

@dataclass

class BacktestResult:

equity_curve: pd.Series

total_return: float

def download_data(ticker: str, start: str) -> pd.DataFrame:

data = yf.download(ticker, start=start, progress=False)

if data.empty:

raise ValueError("No data downloaded. Check ticker or network access.")

return data

def extract_close_series(data: pd.DataFrame, ticker: str) -> pd.Series:

if isinstance(data, pd.Series):

return data.rename("Close")

if isinstance(data.columns, pd.MultiIndex):

level0 = data.columns.get_level_values(0)

level1 = data.columns.get_level_values(1)

if "Adj Close" in level0:

close_df = data["Adj Close"]

elif "Adj Close" in level1:

close_df = data.xs("Adj Close", axis=1, level=1)

elif "Close" in level0:

close_df = data["Close"]

elif "Close" in level1:

close_df = data.xs("Close", axis=1, level=1)

else:

close_df = None

if close_df is not None:

if isinstance(close_df, pd.DataFrame):

if ticker in close_df.columns:

return close_df[ticker].copy().rename("Close")

return close_df.iloc[:, 0].copy().rename("Close")

return close_df.copy().rename("Close")

if "Adj Close" in data.columns:

return data["Adj Close"].copy().rename("Close")

if "Close" in data.columns:

return data["Close"].copy().rename("Close")

if data.shape[1] == 1:

return data.iloc[:, 0].copy().rename("Close")

raise RuntimeError("Could not locate Close/Adj Close column in downloaded data.")

def generate_signals(df: pd.DataFrame, short_window: int, long_window: int) -> pd.Series:

close = extract_close_series(df, "7203.T")

short_ma = close.rolling(window=short_window, min_periods=short_window).mean()

long_ma = close.rolling(window=long_window, min_periods=long_window).mean()

signal = (short_ma > long_ma).astype(int)

return signal

def backtest_sma(df: pd.DataFrame, short_window: int, long_window: int) -> BacktestResult:

signal = generate_signals(df, short_window, long_window)

close = extract_close_series(df, "7203.T")

daily_returns = close.pct_change().fillna(0.0)

# Shift signal to avoid look-ahead bias: trade on next day.

strategy_returns = daily_returns * signal.shift(1).fillna(0.0)

equity_curve = (1.0 + strategy_returns).cumprod()

total_return = equity_curve.iloc[-1] - 1.0

return BacktestResult(equity_curve=equity_curve, total_return=total_return)

def compute_period_return(

equity_curve: pd.Series, start_date: str, end_date: str | None = None

) -> float:

period = equity_curve.loc[pd.to_datetime(start_date) :]

if end_date is not None:

period = period.loc[: pd.to_datetime(end_date)]

if period.empty:

raise ValueError("No equity data in the requested period.")

return period.iloc[-1] / period.iloc[0] - 1.0

def find_best_params(

data: pd.DataFrame, train_start: str, train_end: str

) -> tuple[int, int, BacktestResult]:

best_short = None

best_long = None

best_result = None

best_return = -np.inf

for short_window in range(5, 31):

for long_window in range(30, 81):

if short_window >= long_window:

continue

result = backtest_sma(data, short_window, long_window)

train_return = compute_period_return(result.equity_curve, train_start, train_end)

if train_return > best_return:

best_return = train_return

best_short = short_window

best_long = long_window

best_result = BacktestResult(

equity_curve=result.equity_curve, total_return=train_return

)

if best_result is None:

raise RuntimeError("Failed to find best parameters.")

return best_short, best_long, best_result

def compute_combined_equity(df: pd.DataFrame, short_window: int, long_window: int) -> pd.Series:

result = backtest_sma(df, short_window, long_window)

return result.equity_curve

def main() -> None:

ticker = "7203.T"

start_date = "2020-01-01"

split_date = "2024-01-01"

train_end = "2023-12-31"

data = download_data(ticker, start_date)

close = extract_close_series(data, ticker)

end_date_str = close.index.max().strftime("%Y-%m-%d")

output_png = f"sma_train_test_{ticker.replace('.', '')}_{start_date}_to_{end_date_str}.png"

best_short, best_long, train_result = find_best_params(data, start_date, train_end)

full_equity = compute_combined_equity(data, best_short, best_long)

test_return = compute_period_return(full_equity, split_date)

print("Best Params (short, long):", (best_short, best_long))

print("Train Return:", f"{train_result.total_return * 100:.2f}%")

print("Test Return:", f"{test_return * 100:.2f}%")

fig, ax1 = plt.subplots(figsize=(12, 6))

ax1.plot(full_equity.index, full_equity.values, label="Equity Curve", color="tab:blue")

ax1.axvline(pd.to_datetime(split_date), color="red", linestyle="--", linewidth=1)

ax1.set_xlabel("Date")

ax1.set_ylabel("Cumulative Return (Equity)", color="tab:blue")

ax1.tick_params(axis="y", labelcolor="tab:blue")

ax2 = ax1.twinx()

ax2.plot(close.index, close.values, label="Price", color="tab:gray", alpha=0.6)

ax2.set_ylabel("Price", color="tab:gray")

ax2.tick_params(axis="y", labelcolor="tab:gray")

ymax = full_equity.max()

ymin = full_equity.min()

y_text = ymin + (ymax - ymin) * 0.9

ax1.text(pd.to_datetime("2021-06-01"), y_text, "Train (Optimization)", color="black")

ax1.text(pd.to_datetime("2024-06-01"), y_text, "Test (Reality)", color="black")

fig.suptitle("SMA Cross Strategy: Train/Test Split")

lines1, labels1 = ax1.get_legend_handles_labels()

lines2, labels2 = ax2.get_legend_handles_labels()

ax1.legend(lines1 + lines2, labels1 + labels2, loc="upper left")

fig.tight_layout()

fig.savefig(output_png, dpi=150)

if __name__ == "__main__":

main()

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import yfinance as yf

def download_data(ticker: str, start: str) -> pd.DataFrame:

data = yf.download(ticker, start=start, progress=False)

if data.empty:

raise ValueError("No data downloaded. Check ticker or network access.")

return data

def extract_close_series(data: pd.DataFrame, ticker: str) -> pd.Series:

if isinstance(data, pd.Series):

return data.rename("Close")

if isinstance(data.columns, pd.MultiIndex):

level0 = data.columns.get_level_values(0)

level1 = data.columns.get_level_values(1)

if "Adj Close" in level0:

close_df = data["Adj Close"]

elif "Adj Close" in level1:

close_df = data.xs("Adj Close", axis=1, level=1)

elif "Close" in level0:

close_df = data["Close"]

elif "Close" in level1:

close_df = data.xs("Close", axis=1, level=1)

else:

close_df = None

if close_df is not None:

if isinstance(close_df, pd.DataFrame):

if ticker in close_df.columns:

return close_df[ticker].copy().rename("Close")

return close_df.iloc[:, 0].copy().rename("Close")

return close_df.copy().rename("Close")

if "Adj Close" in data.columns:

return data["Adj Close"].copy().rename("Close")

if "Close" in data.columns:

return data["Close"].copy().rename("Close")

if data.shape[1] == 1:

return data.iloc[:, 0].copy().rename("Close")

raise RuntimeError("Could not locate Close/Adj Close column in downloaded data.")

def generate_signals(df: pd.DataFrame, short_window: int, long_window: int, ticker: str) -> pd.Series:

close = extract_close_series(df, ticker)

short_ma = close.rolling(window=short_window, min_periods=short_window).mean()

long_ma = close.rolling(window=long_window, min_periods=long_window).mean()

return (short_ma > long_ma).astype(int)

def backtest_sma(

df: pd.DataFrame, short_window: int, long_window: int, ticker: str

) -> pd.Series:

signal = generate_signals(df, short_window, long_window, ticker)

close = extract_close_series(df, ticker)

daily_returns = close.pct_change().fillna(0.0)

strategy_returns = daily_returns * signal.shift(1).fillna(0.0)

return (1.0 + strategy_returns).cumprod()

def compute_period_return(

equity_curve: pd.Series, start_date: str, end_date: str | None = None

) -> float:

period = equity_curve.loc[pd.to_datetime(start_date) :]

if end_date is not None:

period = period.loc[: pd.to_datetime(end_date)]

if period.empty:

raise ValueError("No equity data in the requested period.")

return period.iloc[-1] / period.iloc[0] - 1.0

def main() -> None:

ticker = "7267.T"

start_date = "2020-01-01"

train_end = "2023-12-31"

split_date = "2024-01-01"

short_window = 30

long_window = 44

data = download_data(ticker, start_date)

close = extract_close_series(data, ticker)

end_date_str = close.index.max().strftime("%Y-%m-%d")

output_png = f"sma_train_test_{ticker.replace('.', '')}_{start_date}_to_{end_date_str}.png"

equity_curve = backtest_sma(data, short_window, long_window, ticker)

train_return = compute_period_return(equity_curve, start_date, train_end)

test_return = compute_period_return(equity_curve, split_date)

print("Ticker:", ticker)

print("Params (short, long):", (short_window, long_window))

print("Train Return:", f"{train_return * 100:.2f}%")

print("Test Return:", f"{test_return * 100:.2f}%")

fig, ax1 = plt.subplots(figsize=(12, 6))

ax1.plot(equity_curve.index, equity_curve.values, label="Equity Curve", color="tab:blue")

ax1.axvline(pd.to_datetime(split_date), color="red", linestyle="--", linewidth=1)

ax1.set_xlabel("Date")

ax1.set_ylabel("Cumulative Return (Equity)", color="tab:blue")

ax1.tick_params(axis="y", labelcolor="tab:blue")

ax2 = ax1.twinx()

ax2.plot(close.index, close.values, label="Price", color="tab:gray", alpha=0.6)

ax2.set_ylabel("Price", color="tab:gray")

ax2.tick_params(axis="y", labelcolor="tab:gray")

ymax = equity_curve.max()

ymin = equity_curve.min()

y_text = ymin + (ymax - ymin) * 0.9

ax1.text(pd.to_datetime("2021-06-01"), y_text, "Train (Optimization)", color="black")

ax1.text(pd.to_datetime("2024-06-01"), y_text, "Test (Reality)", color="black")

fig.suptitle("SMA Cross Strategy: Train/Test Split")

lines1, labels1 = ax1.get_legend_handles_labels()

lines2, labels2 = ax2.get_legend_handles_labels()

ax1.legend(lines1 + lines2, labels1 + labels2, loc="upper left")

fig.tight_layout()

fig.savefig(output_png, dpi=150)

if __name__ == "__main__":

main()

コメント